Une nouvelle année, un nouveau parcours financier

CFEE12.19.23

2024 est à nos portes!

Alors que nous préparons la nouvelle année, examinons quelques objectifs financiers SMART que nous pouvons personnaliser pour rester en avance sur l’inflation et vivre une année 2024 sans stress.

Chaque année, nous cherchons à prendre un nouveau départ, ce qui nous amène souvent à prendre des « résolutions du nouvel an », toujours très populaires. Pour beaucoup d’entre nous, ces résolutions ne sont pas aussi fructueuses que nous l’avions prévu ; les abonnements à la salle de sport ne servent à rien et nos projets d’amélioration de l’alimentation s’évanouissent au bout de quelques semaines. Souvent, ce manque de suivi est dû au fait que l’on s’est fixé le mauvais type d’objectif.

Vous rêvez de quelque chose de mieux, mais vous ne vous donnez pas les moyens d’y parvenir.

Les objectifs SMART constituent un cadre essentiel qui vous permet d’atteindre vos objectifs aussi facilement que possible en veillant à ce que vous compreniez parfaitement l’objectif et le chemin que vous emprunterez pour y parvenir. Oui, des choses comme aller à la salle de sport et manger mieux sont des objectifs judicieux, voire raisonnables, mais pour être un objectif SMART, il faut qu’il y ait quelque chose:

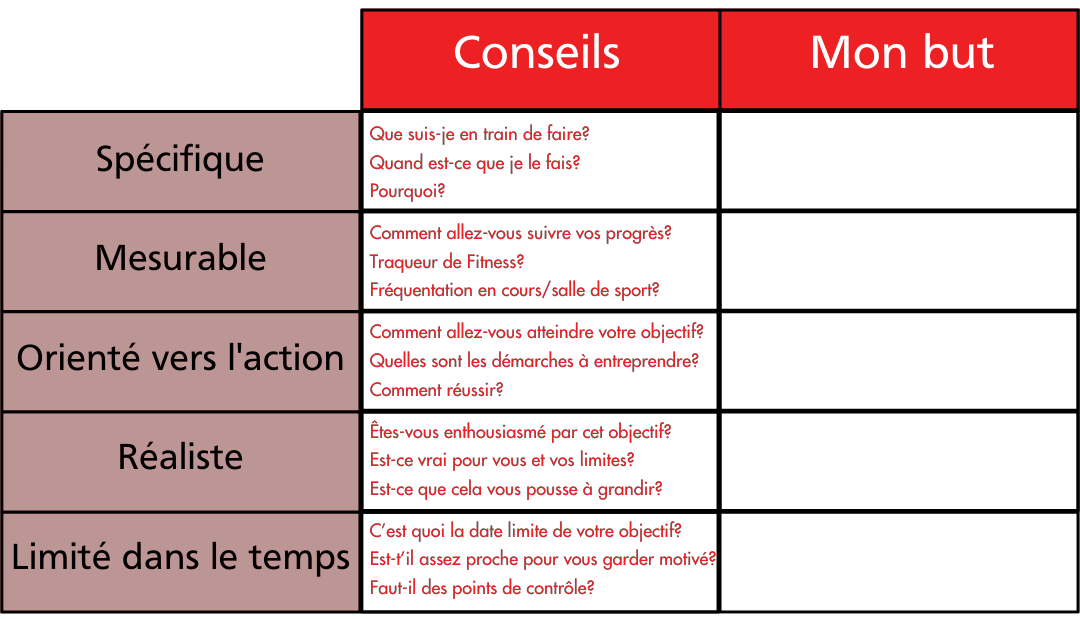

S – Spécifique

M – Mesurable

A – Orienté vers l’action

R – Réaliste

T – Limité dans le temps

Qu’est-ce que cela signifie pour un objectif?

Pour être spécifique, vous devez être clair sur ce que vous essayez d’atteindre. Que voulez-vous faire? Pourquoi s’agit-il d’un objectif pour vous? Existe-t-il un point de référence important pour votre objectif? Y a-t-il quelque chose que votre objectif NE couvre PAS?

Un objectif mesurable est quelque chose que vous pouvez suivre tout au long de votre parcours pour déterminer vos progrès. Utiliserez-vous un traqueur de fitness? Une application? Des visites à la salle de sport?

L’orientation vers l’action est essentielle pour s’assurer que VOUS êtes responsable de la réalisation de votre objectif. Que devez-vous faire pour progresser dans la réalisation de votre objectif? Quelles sont les étapes à franchir? Y a-t-il des choses auxquelles vous devez avoir accès, comme un abonnement à la salle de sport ou un équipement spécial? La réalisation de vos objectifs doit toujours reposer sur des actions personnelles; un objectif dont vous n’êtes pas responsable n’est qu’un souhait.

Des objectifs réalistes vous pousseront à grandir et à vous améliorer tout en vous donnant les moyens de réussir. Un objectif trop difficile ou qui dépend de trop de facteurs externes peut être difficile à atteindre, tandis qu’un objectif trop facile ne vous aide pas à devenir une meilleure version de vous-même.

La notion de délai signifie que votre objectif a une fin clairement définie, ce qui vous empêche de le remettre constamment à plus tard. Le délai idéal est suffisamment court pour que vous restiez motivé, mais suffisamment long pour que vous ayez le temps de réussir. Envisagez de diviser les grands objectifs en petites sections SMART, ce qui vous permettra de célébrer vos progrès au fur et à mesure que vous vous rapprochez de l’objectif final.

Maintenant que vous savez ce que sont les objectifs SMART, examinons quelques exemples d’objectifs financiers SMART qui peuvent vous aider à commencer la nouvelle année sur la voie de l’amélioration de votre capacité financière.

Commence à épargner:

L’épargne est un élément essentiel de la gestion de vos finances. Grâce à l’épargne personnelle, vous pouvez vous libérer du stress des dépenses quotidiennes et commencer à préparer l’avenir. L’épargne personnelle peut ouvrir la voie à de nouvelles opportunités, qu’il s’agisse d’acheter une voiture ou une maison, de fonder une famille, de partir en vacances ou de préparer sa retraite.

Exemple SMART « commence à épargner »:

S – Je mets de côté 250$ de mon premier salaire chaque mois sur un compte d’épargne à taux d’intérêt élevé.

M – Je suivrai mes progrès en surveillant la croissance de mon compte d’épargne.

A – Mon action consistera à mettre en place des retraits automatiques par l’intermédiaire de ma banque, de sorte que je n’aurai pas à me soucier de me rappeler d’effectuer le transfert.

R – Compte tenu de mes dépenses actuelles, il s’agit d’un montant réaliste que je peux mettre de côté et qui me permettra d’épargner environ 3,000$ d’ici la fin de l’année (en fonction de mon calendrier de paie).

T – J’ai établi un calendrier pour cet objectif en le définissant comme la première paie de chaque mois.

Améliorer ma cote de crédit:

Au Canada, la cote de crédit varie de 300 à 900, une cote plus élevée représentant un risque moins élevé pour les prêteurs tels que les banques, les coopératives de crédit et les sociétés de financement. Votre pointage de crédit peut être utilisé pour approuver ou refuser des prêts personnels ou commerciaux, des hypothèques, des prêts et des locations de voitures, des demandes de location, des demandes de cartes de crédit, des plans de téléphone, et bien plus encore. L’établissement d’un bon pointage de crédit demande du temps et de la constance, mais il n’est JAMAIS trop tard pour commencer!

Exemple SMART « améliorer ma cote de credit »:

S – Je paie ma carte de crédit chaque semaine pour maintenir mon utilisation à un niveau bas.

M – Je suivrai mes progrès grâce à l’application de ma carte de crédit et à mes reçus d’achat.

A – Je conserverai les reçus de ma carte de crédit chaque semaine et je paierai tous mes achats le dimanche.

R – Je vais devoir surveiller mes dépenses pour m’assurer que je ne dépasse pas mon budget mensuel, mais je suis sûr que les contrôles hebdomadaires me permettront de rester sur la bonne voie.

T – J’ai établi un calendrier de paiement des achats chaque dimanche.

Surveiller mon dossier de crédit pour les informations inexactes :

Votre dossier de crédit est un résumé de vos antécédents en matière de crédit. Il contient un registre des emprunts, des paiements, des dettes, des dossiers publics et de certaines factures. Au Canada, les deux principaux bureaux de crédit, Equifax et Transunion, compilent votre dossier de crédit. Il est important de consulter votre dossier de crédit pour vous assurer que toutes les informations qu’il contient sont exactes et qu’il ne manque rien. Vous pouvez demander un dossier de crédit gratuit chaque année auprès d’Equifax et de Transunion.

Exemple SMART « surveiller mon dossier de crédit pour les informations

inexactes »:

S – Demander un rapport de solvabilité gratuit à Equifax et Transunion le jour de mon anniversaire, chaque année.

M – Je suivrai mes progrès en conservant les rapports de solvabilité dans un dossier avec la date indiquée.

A – J’ajouterai un rappel à mon calendrier personnel pour me rappeler de demander le rapport chaque année.

R – Une demande gratuite par an est une attente réaliste.

T – En faisant coïncider la demande avec mon anniversaire, il me sera plus facile de m’en souvenir.

Vous trouverez ci-dessous un modèle d’objectif SMART pour vous aider à développer vos propres objectifs SMART.